2025. 2030. 2035. 2040.

Toto všechno jsou data, která různé automobilky, organizace pro elektromobily a státy oznámily, když chtějí zakázat prodej nebo ukončit výrobu vozidel poháněných spalovacím motorem.

Snížení vynechání uhlíku a znečištění z odvětví dopravy je jednoznačně důležité pro zdraví planety a lidí. A dosažení těchto snížení je nemožné bez agresivních cílů a předpisů, které řídí změny chování jak mezi výrobci automobilů, tak mezi spotřebiteli.

Klíčovou otázkou však je, zda jsou tyto cíle zákazu/ukončení výroby vozidel ICE do roku 2030, 2035 nebo dokonce 2040 skutečně reálné a co by bylo zapotřebí k jejich dosažení?

V nadcházejících měsících se budu nadále ponořit do těchto a dalších klíčových otázek týkajících se přijetí EV, ale v tomto článku se podělím o několik poznámek a myšlenek o některých krátkodobých i dlouhodobých výzvách, které stojí v cestě dosažení těchto cílů.

Mnoho pozorovatelů elektrických vozidel, analytiků a vědců rádo říká, že:„Když elektrická vozidla dosáhnou cenové parity s vozidly ICE, je to hra o vozidla na plyn.“ Bohužel to není tak jednoduché.

Podle cenového průzkumu provedeného agenturou BloombergNEF budou automobilky brzy vyrábět modely, které jsou „dostupné – a stejně ziskové – jako srovnatelné modely se spalovacím motorem a bez pomoci daňových dotací.“

Podle průzkumu mezi téměř 150 kupujícími a prodávajícími provedeným agenturou BloombergNEF (BNEF) klesla průměrná cena za kilowatthodinu lithium-iontové baterie v roce 2020 na 137 USD, což je o 13 procent méně než 157 USD v roce 2019. V roce 2010 tyto baterie prodávají za více než 1 100 dolarů za kilowatthodinu.

Mnoho průmyslových analytiků, včetně a především BNEF, tvrdí, že prahová hodnota pro cenovou paritu s benzínovými motory je kolem 100 USD/kWh a očekávají, že výrobci baterií v roce 2023 dosáhnou 101 USD/kWh.

Podle BNEF, i když se ceny niklu, kobaltu, lithia a dalších surovin používaných v bateriích vrátí na maxima zaznamenaná v roce 2018, balení 100 $/kWh by se zpozdilo jen o několik let.

Vzhledem k tomu, že baterie jsou nejdražší součástí elektrického vozidla a obvykle představují zhruba 30 procent celkové maloobchodní ceny elektromobilu, cenová parita je samozřejmě klíčem k masovému přijetí. Ale na mnoha úrovních může být cenová parita nejsnazší částí rovnice pro přijetí EV. A na základní páce jsou ceny baterií důležitější pro přijetí EV pro výrobce automobilů než pro spotřebitele. Kvůli vysokým nákladům nebo bateriím mnoho výrobců automobilů v podstatě sedělo stranou a čekalo, až ceny klesnou, než se vrhnou na výrobu elektromobilů oběma nohama.

Nižší ceny baterií – a tím i cenová parita elektromobilů – jsou jednoduše funkcí pokračujících inovací chemie baterií, zvýšení hustoty energie, zvýšené konkurence a rozšiřování výroby. Jak ukazuje výše uvedený graf BNEF, dosažení cenové parity je prostě otázkou času – pro mnoho výrobců automobilů pravděpodobně 2023 až 2025.

Základním bodem je, že zatímco dosažení cenové parity nebo její blízkosti je jasně důležité pro masové přijetí spotřebitelů, první výzvou je právě výroba dostatečného množství baterií pro pokrytí potenciální poptávky v USA v nadcházejících letech.

V současnosti nemají dostatek baterií, aby uspokojily globální poptávku po EV. Výrobci automobilů s významným zastoupením v Evropě posílají většinu svých modelů elektrických vozidel na trh EU, aby zajistili, že splní požadavky emisního mandátu, přičemž často ponechávají minimální objem modelů EV k odeslání do USA.

BMW, Mercedes a Volkswagen nedodaly některé elektrické modely do USA a Toyota dodává většinu svých RAV4 Prime PHEV do Evropy a Asie. A modely Hyundai a Kia mají pro USA tendenci být nedostatečně zásobené, což je nyní doplněno úplným stažením 76 000 modelů Kona EV Hyundai kvůli problému s baterií, který způsobil několik požárů.

V mém nedávném článku analyzujícím plán GM uvést na trh 30 nových modelů EV globálně do roku 2025 a můj předpoklad, že 20 z nich bude dostupných v USA, byl skutečný objem minimální a mnohem méně než 10 % odhadovaných celkových prodejů GM v roce 2025. právě minulý týden GM zjevně potvrdilo plány na vybudování druhé americké továrny na baterie ve spolupráci s LG, což je možná uznáním, že poptávka může převýšit jejich budoucí plánované dodávky baterií.

Jsou to blbé baterie. Na ceně záleží, ale nabídka je pravděpodobně ještě důležitější.

Zatímco dosažení nákladové parity je jednoznačně kritické, téměř základní pro dosažení masového přijetí elektrických vozidel, obtížnější výzvy mají tendenci spadat do dvou táborů:informovanost a přijetí nabídky a spotřebitelů.

Ve svém úplně prvním článku pro tento web a blog v lednu 2017 jsem vytvořil rámec faktorů, které byly kritické pro přijetí EVA v USA (graf níže).

O čtyři roky později bych na tomto modelu změnil jen velmi málo, snad kromě většího důrazu na „uvědomění“ z pohledu spotřebitelů, kteří si více uvědomují koncepci a proces doplňování paliva do svého vozidla elektřinou.

Pojďme se rychle podívat, kde se nacházíme v roce 2021 ve vztahu k faktorům CARMA:

C =Rychlost a dostupnost nabíjení: Vybudování potřebné infrastruktury pro nabíjení elektromobilů v USA je samozřejmě trochu slepice nebo vejce. Mnoho spotřebitelů si nekoupí elektromobil, dokud nebudou mít pocit, že kdekoli jezdí, je k dispozici spousta rychlonabíjecích stanic. Sítě elektromobilů přitom ještě nemají žádné zisky, a to ani se značným veřejným a soukromým financováním, nemohou expandovat příliš daleko před poptávkou.

Jak řekl Jonathan Levy, obchodní ředitel rychlonabíjecí sítě EVgo v nedávném článku Business Insider:„Existují rizika spojená s příliš rychlou výstavbou příliš mnoha nabíjecích stanic. Nabíjecí infrastruktura musí zůstat těsně před vlastnictvím elektromobilů a poptávkou, nikoli ji drasticky předstihnout.“

Levy dodal, že je to proto, že přestavba může snížit ekonomiku nabíjecího byznysu, což vede k velkému počtu stanic, které jsou nedostatečně využívány a jejich provoz je nerentabilní. A nalezení správného ziskového obchodního modelu mezi nabíjecími sítěmi pro elektromobily zůstává – a pravděpodobně i nadále bude – po nějakou dobu výzvou.

V oblastech USA s vyššími příjmy EV, jako je mnoho částí Kalifornie, bývá dostatečný počet nabíjecích stanic pro EV – zvláště pokud řídíte Teslu. K nedostatku obvykle dochází o rušných prázdninách, špičkách dojíždění a u stejnosměrných rychlých nabíječek pro řidiče jiných značek než Tesla na mezistátních a silničních trasách. Ale se stovkami milionů a potenciálně miliardami dolarů ze států, obcí a federální vlády, zejména na vybudování stejnosměrných rychlonabíjecích stanic, by měla nabídka veřejných rychlonabíječek v nadcházejícím desetiletí držet krok nebo zůstat před poptávkou.

Jednou z největších překážek hromadného zavádění elektromobilů je však odhadem 40 % domácností v USA, které nemají pohodlný přístup k nabíjení elektromobilů, protože bydlí v bytě nebo bytě, nebo nemají pohodlné parkování na ulici nebo nabíjení na pracovišti.

Každý, kdo jezdí v EV a nabíjí své auto každý večer přes zásuvku nebo nabíjecí zařízení EV v garáži, ví, jak jednoduché a pohodlné je tankovat do auta. Mnoho majitelů EV s oblibou říká:„Štěstí není nikdy muset jezdit na čerpací stanici. Jinými slovy, jednou z největších výhod EV je jednoduchost a pohodlí, když večer zapojíte auto do zásuvky a druhý den ráno se probudíte s plným nebo téměř plným nabitím.

Pokud ale nemáte tento typ pohodlného přístupu k nabíjení, musíte se spolehnout na pracoviště nebo veřejné dobíjecí stanice, které pak výhodu nočního nabíjení promění v nevýhodu, a které je pak méně pohodlné než muset chodit k čerpací stanici. Fuj.

Základem většiny těchto domácností je skutečnost, že majitelé bytů a bytů jsou obecně zdrženliví k instalaci nabíjecích stanic pro elektromobily kvůli vysokým nákladům a problémům s parkováním a správou nájemníků.

Ve skutečnosti, dokud majitelé bytů nepřijmou nabíjení EV jako komfort a možnosti dobíjení nebudou postaveny na parkování na ulici a na pracovišti, bude masové přijetí EV jen omezené. Objevují se však některá nová řešení, která by mohla vést k tomu, že majitelé bytových domů začnou svým nájemcům nabízet nabíjení elektromobilů.

Jedna společnost, Low Power EV Charging (LPEVC), nabízí 120voltovou chytrou zásuvku Level 1 od Plugzio plus vyhrazené parkování a outsourcované řešení správy pro vlastníky bytových nemovitostí. Tento přístup snižuje náklady na nabíjecí porty a instalaci přibližně na polovinu oproti vybavení úrovně 2, díky čemuž je nabídka nabíjení jako příslušenství mnohem atraktivnější. A mít vyhrazené parkovací místo, kde se nájemník řídí EV může mít jistotu, že si jej může každou noc nabíjet, je přesně ten zážitek, který hledají. (Zveřejnění:LPEVC je klient EVAdoption.)

Podobně, zatímco existuje značné zaměření na vybudování stejnosměrného rychlého nabíjení a nabíjecí infrastruktury úrovně 2, existuje obrovská příležitost přidat dostupnější veřejné stanice úrovně 1. Úroveň 1 může být ideální tam, kde lidé parkují své auto na osm nebo více hodin během dne, například na svém pracovišti, na parkovištích hromadné dopravy, na vysokých školách a školách. Méně nákladné nabíjení úrovně 1 může zvýšit dojezd o 40 mil, když je vůz zaparkovaný. A když řidiči potřebují větší dojezd na delší cesty, mohou jednoduše navštívit blízkou rychlonabíjecí stanici.

Druhým aspektem nabíjení je rychlost. Super rychlé nabíjecí stanice, které mohou nabíjet rychlostí 250 kW nebo dokonce vyšší, jsou zaváděny, ale existuje jen málo elektromobilů, které v současnosti tyto sazby skutečně akceptují. Naštěstí mnoho nových EV přicházejících na trh nyní a během několika příštích let bude schopno nabíjet těmito vyššími rychlostmi a umožní řidičům přidat 200 mil dojezdu za méně než 30 minut.

Vzhledem k tomu, že spotřebitelé chápou, že nabíjení se liší od doplňování paliva – nabíjíte, když jíte, nakupujete, spíte a relaxujete – možnost zvýšit dojezd 200 mil za 20–30 minut bude pro většinu kupujících přijatelná. Ale dokud nebudou místa superrychlého nabíjení všudypřítomná a většina elektromobilů nebude schopna akceptovat výkon 250 kW a vyšší, mnoho kupujících bude sedět na vedlejší koleji.

A =Cenová dostupnost: Zatímco BNEF říká, že nás od cenové parity mezi verzemi modelů ICE a BEV dělí jen 3–4 roky, při porovnání různých pohonných jednotek stejného modelu od mnoha značek to dnes nutně nepoznáte.

Cenový rozdíl mezi plynovými a elektrickými verzemi stejných modelů nebo srovnatelných modelů je často 5 000 až 10 000 USD nebo více. Mezi federálními, státními a energetickými pobídkami a úsporami na plynu a údržbě je však v mnoha případech rozdíl v nákladech nulový nebo velmi malý. A pokud vezmete v úvahu skutečnost, že EV jsou prostě lepší vozidla než auta na plyn, i když čisté náklady na EV jsou o něco vyšší, ve skutečnosti řídíte lepší vozidlo, a proto by podle mého názoru mělo stát o něco více. – alespoň v současnosti a ještě několik let.

Bohužel mnoho automobilek dělá elektromobilům medvědí službu a vytváří konkurenci mezi svými vlastními nabídkami. Základní verze Kia Niro je například hybrid, ale dodává se také ve verzi PHEV a BEV. Bez zahrnutí pobídek, verze BEV začíná na 14 500 $ více než hybridní verze. Au. Naštěstí většina výrobců automobilů nyní uvádí na trh nová, samostatná elektrická vozidla, a proto budou jejich ceny srovnávány s jinými srovnatelnými elektromobily, spíše než s podobnými vozidly ICE.

R =Rozsah: Úzkost z dojezdu je prostě pro spotřebitele základním problémem ještě předtím, než vůbec uvažují o elektromobilu – natož pak o cenu.

Velké procento potenciálních kupujících EV chce nebo očekává dojezd 300 až 400 mil nebo více, a to z prostého faktu, že dojezd má jejich vozidlo na plyn nebo naftu. To je to, na co byli odjakživa zvyklí, a řada EV, která se nedá srovnávat s jejich plynovým vozidlem, je prostě nezajímavá, než se vezme v úvahu cena a typ modelu.

Pro mnoho majitelů vozidel, když přidáte tyto požadavky na dojezd k obavám z dojezdu a nabíječky, je tento požadavek na dojezd až 400 nebo více mil nesmlouvavý. (To znamená, že jak vzdělanost a povědomí roste, mám podezření, že rostoucí počet spotřebitelů zjistí, že dojezd 250 mil je naprosto přijatelný). A dobrá zpráva, jak ukazuje výše uvedený graf adopce EV, za pouhé 2-3 roky se průměrný dojezd BEV dostupných v USA bude blížit 300 mil. A mnoho modelů vyšší třídy od společností Tesla, Lucid, GMC, Rivian a dalších se přiblíží 400 nebo více mil.

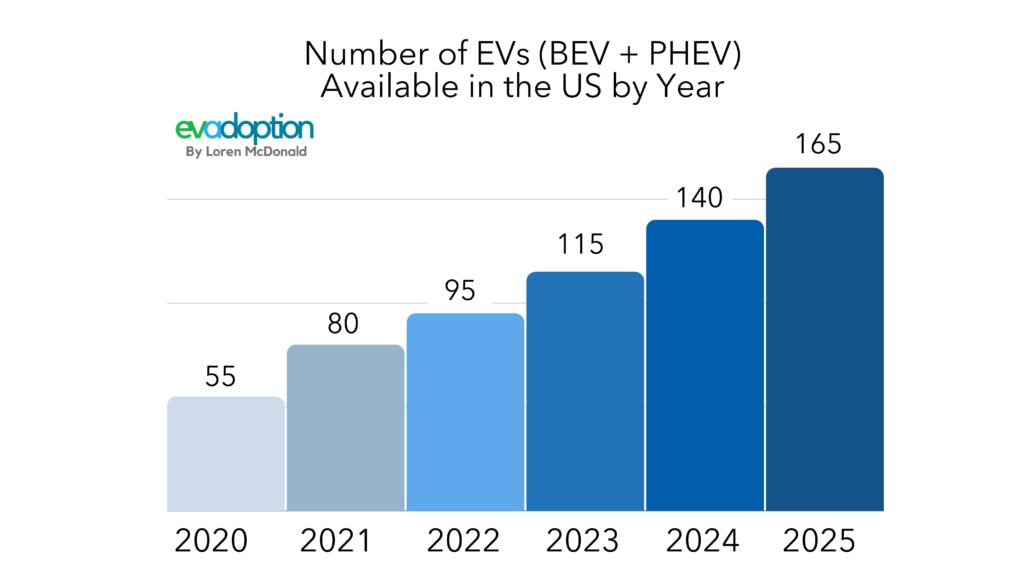

M =Dostupnost modelu: Jednou z největších překážek pro přijetí EV v USA je jednoduše nedostatek přesvědčivých a cenově dostupných EV napříč všemi značkami a segmenty. A od tohoto bodu nás dělí ještě několik let, protože nám chybí elektrické snímače (několik jich přijde v příštích 18 měsících), elektromobily pod 25 000 USD a mnoho značek nabízí nula nebo pouze jeden elektromobil.

Po 11 letech moderní éry elektrických vozidel, která začala v roce 2010 Nissany LEAF a Chevrolet Volt, stále nemáme v USA k dispozici jediný pickup BEV nebo PHEV. Naštěstí se to v příštích několika letech změní, protože jich bude na cestě půl tuctu. Zejména pokud je elektrická verze Fordu F150 přesvědčivá a není o moc dražší než verze s naloženým plynem, mohla by být silným prodejcem.

Kromě nákladních automobilů, SUV a dostupnějších elektromobilů potřebují američtí spotřebitelé větší výběr. Pokud vejdete do prodejce automobilů (prakticky jakékoli značky) se sídlem mimo západní pobřeží, je velká šance, že nebude k dispozici žádný nebo možná pouze jeden model EV od značek, které prodejce zastupuje.

Ve skutečnosti v současnosti v USA 12 značek automobilů nenabízí jediné elektrické vozidlo (BEV nebo PHEV) a 23 z 37 značek nenabízí ani jedno BEV.

Do konce roku 2022 budou v USA nabízet EV pouze 3-4 další značky – určitě GMC a Cadillac a možná Lexus a Mazda. To by stále zůstalo osm výrobců automobilů bez EV.

Téměř každý týden se však dozvídáme o novém elektromobilu, který by měl být dostupný v USA během příštího 1 až 3 let. Vzhledem k tomu, že plány na nové modely jsou neustále v pohybu a mnoho elektromobilů se opožďuje, je obtížné upřesnit počet elektromobilů, které budou pravděpodobně dostupné ročně nyní až do roku 2025. To znamená, že moje sledování budoucích očekávaných modelů naznačuje, že počet elektromobilů (BEV a PHEV) dostupné v USA by se měly do roku 2025 ztrojnásobit oproti počtu dostupnému v roce 2020.

A =Povědomí: Spolu s dostupností modelu přichází skutečné povědomí a porozumění EV a PHEV. V některých komunitách severní Kalifornie je například Tesla doslova na každém bloku, zatímco v mnoha částech USA spotřebitelé nikdy Teslu ani neviděli a nemohli říct, že chcete zkratku „EV“.

Přetrvává základní nedostatek porozumění o EV. Několik průzkumů odhalilo, že mnoho spotřebitelů věří, že elektromobily jako Tesla mají stále plynový motor. Je pravděpodobné, že jejich vnímání elektromobilu pramení z povědomí o oblíbené hybridní Toyotě Prius. Vzpomínám si, jak před několika lety na rodinném setkání na Den díkůvzdání moje neteř označovala naši Teslu Model S jako hybrid. Vypadala zmateně, když jsem jí vysvětlil, že tam není žádný plynový motor.

Ale kromě zmatků ohledně pohonných jednotek je tankování největší oblastí, která vyžaduje vzdělání. Dokud nevlastníte a neřídíte EV alespoň několik měsíců a neprojedete na pár výletů, je těžké skutečně pochopit nuance nabíjení EV.

Jak zdůrazňuje můj přítel Matt Teske, generální ředitel a zakladatel Chargeway, musíme změnit jazyk, který používáme o nabíjení, a poučit spotřebitele o doplňování paliva. Jinými slovy, jedním z největších klíčů k osvojení elektrických vozidel je přimět průměrného spotřebitele, aby pochopil, že nabíjení je prostě doplňování paliva do vašeho vozidla elektřinou místo benzínu.

Spotřebitelé rozumí pojmům plyn jako Regular, Mid-Grade a Supreme – ale nabíjecí terminologie jako DCFC 150 kW nebo CHAdeMO konektor 240V Level 2 jim klíží oči. To je důvod, proč miluji to, co Chargeway dělá, protože spotřebitelům zjednodušuje kombinaci konektorů (barva) a rychlosti nabíjení (čísla).

Nižší ceny baterií a dosažení cenové parity elektrických vozidel budou klíčovými faktory, které umožní masové přijetí elektrických vozidel v USA. Ale baterie a nabídka modelů spolu s všudypřítomným nabíjením a spotřebitelským komfortem s doplňováním paliva jsou větší faktory, které v blízké budoucnosti omezí růst prodejů EV v USA.