Ve druhé sezóně podcastu Accenture Insurance Influencers se hluboce ponoříme do světa insurtech. Každé dva týdny budeme sdílet nový rozhovor s VC, zakladatelem insurtech nebo myšlenkovým vůdcem. Jaký je jejich názor na současný a budoucí stav odvětví? Jak pro sebe vytvářejí změnu?

Druhou sezónu zahajujeme rozhovorem se Scottem Walchekem z Trovu. Možná znáte Trova jako lídra v oblasti pojištění na vyžádání:přejetím prstem doprava si před dovolenou pojistíte digitální zrcadlovku nebo lyže a po návratu doleva jej vypnete.

Jak se v této epizodě dozvídáme, Trov se přeorientoval ze své aplikace pojištění přímo pro spotřebitele. Místo toho využívá stejnou schopnost a aplikuje ji na samořídící auta, zejména ve spolupráci s Waymo, vývojářem autonomních vozidel. V tomto rozhovoru Scott odhaluje, co skutečně znamená být zakladatelem start-upu a podnikatelem; role dat, vize a náhody v příběhu start-upu; a umění a věda vytvořit elegantní pivot.

Následující přepis byl z důvodu délky a srozumitelnosti upraven.

Vítejte zpět v podcastu Accenture Insurance Influencers. Jsem Eagranie Yuh a dnes mluvím se Scottem Walchekem, zakladatelem a generálním ředitelem Trov. Scott založil a úspěšně opustil několik technologických start-upů a byl spoluvedoucím investorem a zakládajícím ředitelem Baidu. Scotte, vítejte v podcastu.

děkuji. Je skvělé být tady.

Začněme tedy Trovem. Můžete nám stručně přiblížit Trov a co dělá?

Takže v roce 2012, když jsem s tím začínal, bylo to kolem myšlenky, že v informacích o věcech, které lidé vlastní, je ukryta obrovská hodnota. Myšlenka byla taková, že kdybychom mohli dát lidem zastoupení nad těmito informacemi, kdybychom mohli nějakým způsobem shromažďovat tyto informace jménem ostatních a ukládat je do osobního úložiště – říkali jsme tomu Trov, jako poklad – pak bychom mohli skutečně odemknout hodnotu na čtyřech trzích, z nichž jedním bylo pojištění.

To se nyní změnilo v jednu z předních světových platforem pojišťovacích technologií, která umožňuje nové způsoby, jak lidé žijí, lidé se pohybují a pracují.

Jaký by byl příklad dat, která jsou v něčem uzamčena? Řekni můj počítač:jaká data jsou tam zamčená a co si myslíš, že by mi to mohlo udělat, kdyby byla odemčená?

Takže na začátku byla myšlenka, že věc, kterou vlastním, nebo metadata o této položce, například váš notebook, má velkou osobní hodnotu nebo finanční hodnotu. Říkali jsme si:"No, ve věcech, které lidé vlastní, je všechna tato hodnota, proč bychom nemohli tyto hodnoty sledovat v reálném čase?" Můžete ji například sledovat jako samostatnou třídu aktiv, což má dopad na finance a úvěry. Vytvořte nový způsob, jak mohou lidé využít tato data.

Od té doby jsme se hodně posunuli. Nejprve jsme myšlenku nasměrovali na prostor s vysokým čistým jměním a mysleli jsme si, že to budou oni, kdo bude mít největší prospěch, protože oni budou nejvíce ztrácet. Pak nám bylo jasné, že pokusit se globálně rozšířit podnikání na to bylo opravdu těžké a velmi drahé.

Dospěli jsme ke zřejmému, nyní ve zpětném pohledu, zřejmému chápání nové generace – digitálního domorodce. Všechno, co vlastní, všechno, co používají, ať už to vlastní nebo k tomu mají přístup, má nějaký digitální výfuk spojený s tím. A mohli bychom se vložit do digitálního výfuku, odstranit tření kolem pomoci lidem shromažďovat tyto informace, aby je vložili do jejich Trov, a pak bychom jim mohli dát způsoby, jak toho využít.

Jako – tady přichází ten velký most – jako pomáhat jim chránit přesně to, co chtěli, kdykoli chtěli, na jakoukoli dobu, kterou potřebovali. Takže tady je most.

Myslím, že jednou ze zajímavých věcí na Trovovi je myšlenka digitálního domorodce, který možná nemá umění nebo honosné auto jako zákazníci s vysokým čistým jměním, ale má fotoaparát, notebook nebo smartphone. Pro ně jsou to cenné věci. A slyšel jsem vás mluvit o Trovovi z hlediska atomizace pojištění věcí. Můžete o tom trochu mluvit?

Ano. Nejzřetelnější aplikací tedy bylo, že když lidem pomáháme diskrétně spravovat některé z jejich nejcennějších věcí, zejména pro digitální domorodce, kteří mají méně věcí a více se starají o přístup než o vlastnictví, pak věci, které vlastní, jsou opravdu důležité pro celý jejich životní styl. (A mimochodem, stalo se to kolem roku 2014, tedy dlouho předtím, než vznikl insurtech.)

A návrh zněl:„Proč se nepřizpůsobíme evidentnímu způsobu, jakým digitální nativní naviguje své interakce se zbožím a službami? Tedy na vyžádání, v jakékoli době trvání, v kteroukoli denní dobu, ať už jde o zábavu, bankovnictví nebo stravovací služby.

A my jsme řekli:"Co nám brání v tom udělat s pojištěním?" Proto se zrodila tato aplikace, o které jsme řekli, že musí být na vyžádání. To znamená, že můžete zapnout pojištění – skutečné pojištění, jako je ztráta, poškození, krádež – kdekoli na světě je zapnout pro cokoliv, můj notebook, můj fotoaparát, co máte. A pak ho nechat zapnout jen na dobu, kdy jsem to potřeboval, což bylo samozřejmě zcela v rozporu s tradičním pojištěním, které chránilo věci, o které nestojím, když je nepotřebuji. Víte, velká plošná politika a tak.

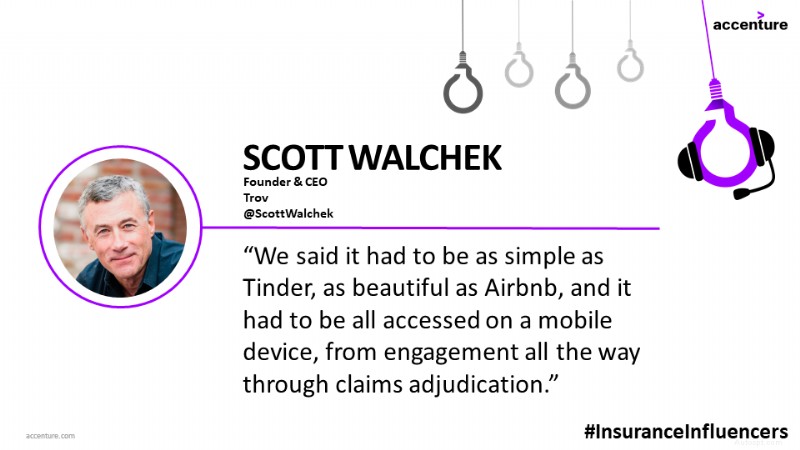

Řekli jsme, že to musí být tak jednoduché jako Tinder, krásné jako Airbnb a musí to být přístupné na mobilním zařízení, od zapojení až po posuzování nároků. A tak vznikl tento skutečně cenný artefakt této základní technologie, kterou nyní nazýváme atomizace nebo atomová demontáž pojistného hodnotového řetězce.

A věřte mi, kdybychom věděli, jak složité to bude – tento hodnotový řetězec pojištění od angažovanosti přes cenotvorbu přes správu pojistných smluv, správu zákazníků, posuzování škod, podávání škod, business intelligence, co máte – nejsem si jistý, že bychom to udělali od začátku.

Tato technologie na podporu tohoto jedinečného momentu pojištění na vyžádání na mikrodobu trvání, která skutečně vytvořila tyto stavební kameny, které nazýváme atomy pojištění. Kromě aplikace v rámci našeho spotřebitele a našeho DTC [přímo spotřebiteli] jsou tyto stavební bloky nyní znovu sestavovány do těchto zajímavějších a dynamičtějších případů použití v rámci pojištění. Dovolte mi uvést několik příkladů.

Průměrná jízda Uberem je tedy 16 minut, průměrná jízda na koloběžce sedm minut, průměrná doba, kterou jednotlivec stráví používáním Airbnb, je necelé tři dny, průměrný tasker z TaskRabbit nebo podobných služeb je asi dvě a půl hodiny. Průměrný uživatel Trov chránil fotoaparát necelé tři dny. Říkáme těmto nekonečně proměnlivým epizodám rizika a jsou zcela v souladu s novými způsoby, novými spotřebitelskými platformami, které byly umožněny všudypřítomností propojených technologií.

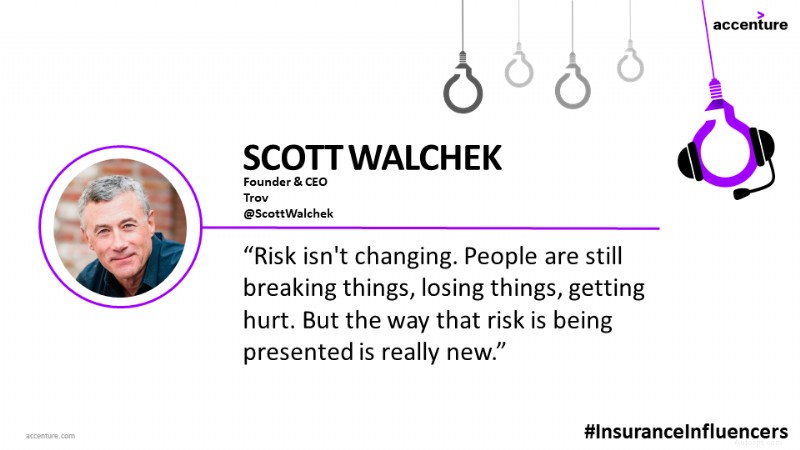

Riziko se nemění. Lidé stále něco rozbíjejí, ztrácejí věci, zraňují se. Ale způsob, jakým je toto riziko prezentováno, je skutečně nový. A to jsou tyto atomy pojištění, atomy pojistného hodnotového řetězce, které Trov vybudoval, a které se nyní používají ke specifickému řešení těch nekonečně variabilních rizikových epizod, které jsou modifikovány nebo spouštěny daty nebo událostmi.

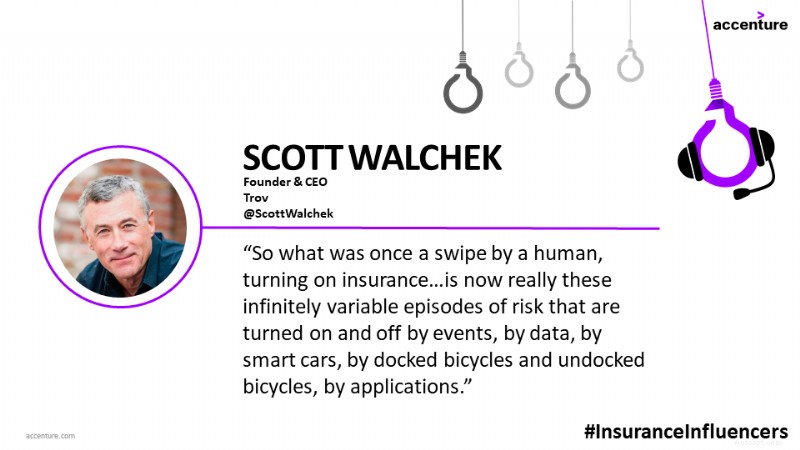

Takže to, co bylo kdysi jedním pohybem člověka, zapnutím pojištění:přejetím prstem doprava zapnete, vypnete přejetím doleva, po jakoukoli dobu – – říkáme tomu mikrodoba na vyžádání – – jsou nyní skutečně tyto nekonečně variabilní epizody rizika, které se zapínají a vypínají událostmi, daty, chytrými auty, koly v doku a koly bez doku. Je to velmi zajímavá nabídka pro svět, který se změnil kvůli propojené technologii.

Všiml jsem si, že nedávno společnost Trov expandovala z hlavní nabídky – vaší služby na vyžádání – do dalších oblastí podnikání. Můžete o nich trochu mluvit?

Jo, jistě. Jde spíše o strategii uvedení na trh než o obchodní oblasti, protože stále sloužíme jádru, což pomáhá stávajícím pojistitelům být relevantní v budoucnosti a pomáháme nově vznikajícím spotřebitelským platformám. A ne že by to byli naši zákazníci, ale budete rozumět jako Waymos, jako Ubers, jako Airbnbs, jako TaskRabbits a GoSpotChecks světa. Každý z nich představuje jiný z těchto sloupců života, práce a pohybu.

A naše podnikání je v podstatě kolem B2B nebo B2B2C přístupu. B2B2C je na zavedené straně a budu o tom mluvit za minutu. A B2B je více SaaS model, který posiluje tyto spotřebitelské platformy.

Takže to, co není v našem podnikání do budoucna, poté, co jsme mluvili o této aplikaci, kterou lidé milují – o mikrodobě trvání na vyžádání pro jednotlivé položky – to nyní po celém světě ukončujeme. Děláme to proto, že jsme z tohoto zapojení uživatelů nasbírali vše, co jsme potřebovali, a vytvořili jsme veškerou nadstavbu, která podporuje tuto jedinečnou mikrodobu trvání na vyžádání (kterou nyní nazýváme událostmi spouštěné a nekonečně variabilní epizody rizika). A jak jsme o tom mluvili dříve, tyto atomové subčástice jsou znovu sestavovány, aby se zabývaly těmito novými příležitostmi.

Jak to tedy vypadá? Pokud myslíte na Trova, můžete si myslet, že sedíme mezi technologickým mostem za miliardy dolarů kapacity a uspokojujeme miliardovou poptávku po pojistném krytí.

Na první straně toho mostu s kapacitou jsou stávající provozovatelé a tito provozovatelé se potýkají s problémy – daří se jim dobře –, ale znají příležitosti, které pro ně v budoucnu nabízejí zajištění kapacity pro tato vznikající rizika, a právě teď čelí Janusově chvíli.

To je Janus, mýtický bůh, který má dvě tváře, z nichž polovina se dívá dopředu a polovina dozadu. Zaostalí lidé se snaží modernizovat své základní platformy a přenést je do 21. století. A tam směřují všechny jejich IT zdroje. Ale výhledová tvář pojištění Janus, chcete-li, tito lidé analyzují, jak mohou zůstat relevantní pro vznikající spotřebitelskou základnu, která žije svůj život na chytrých zařízeních, má nové spotřebitelské chování a očekávání a tato nová rizika představují nové způsoby, jak lidé žijí, pracují a pohybují se.

Poskytujeme produkty pro domácnost a auto, které jsou kompletní, s bílým štítkem. Na trh je uvádějí jiní – a nemohu o nich mluvit, dokud nebudou veřejné – ale po celém světě zavedené pojišťovací společnosti a banky a další poskytovatelé finančních služeb, kteří nabízejí pojištění svým voličům, jsou soukromými značkami Trovových nájemníků a domácích produktů a našich osobních automobilových produktů – z nichž nikdo dosud veřejně neviděl –, do kterých jsme investovali mnoho základních komponentů.

Na druhé straně tohoto mostu s poptávkou jsou spotřebitelské platformy jako Waymo nebo Peugeot. Poskytujeme technologii, která rozpoznává data, přijímá data a poté upravuje krytí, aby bylo pojištění mnohem efektivnější. Díky tomu jsou tyto spotřebitelské platformy a jejich manažeři pojištění mnohem efektivnější, pokud jde o identifikaci rizik a jejich zmírňování.

Skvělým příkladem je Peugeot, který znovu uvedl na trh svou americkou značku ve společném modelu s několika stovkami vozů ve Washingtonu D.C. a nyní s několika tisíci po celém území. Jmenují se Free2Move. Máte aplikaci pro telefon, přistoupíte k autu, zadáte kód a otevřete dveře. A pak můžete odjet autem a můžete to auto používat minutu, hodinu, den, týden, měsíc – ať už je to cokoliv. A tyto změny času jsou klíčem k účinnosti.

Free2Move vám řekne, že šli do pojišťovacího světa, a pojišťovací svět řekl:„Dáme vám pojistku, která trvá rok, ale je to standardní cena X tisíců dolarů za auto.“

Přišli k Trovovi a Trov řekl:"Ne, počkej - to jsou propojená auta, která každou sekundu vydávají spoustu dat. Kdybyste nám tato data poskytli, mohli bychom vám říct, v jakém stavu je auto - - jestli jede, nebo jestli stojí. Můžeme vám také říct, kdo ho řídí, jestli je to někdo z vašich údržbářů, nebo jestli je to spotřebitel." A díky matici různých krytí a různých rizikových stavů se stopa krytí stává mnohem efektivnější, a tudíž levnější.

Každých 10 sekund tedy získáváme 12 polí dat z každého auta a z těchto dat můžeme zjistit aktuální rizikový stav tohoto vozidla a provést příslušné úpravy pokrytí. A říkají nám, jen z hlediska finanční efektivity, že jim ušetříme minimálně 30 procent oproti tradičnímu pojištění.

Svatá kráva. Mám spoustu otázek. Kolik času máš dnes, Scotte?

A povím vám příběh, ale nechci přerušovat…

Jdi do toho. Chci ten příběh slyšet.

Bylo to tuším v roce 2015; ne, pravděpodobně 2016/17. Jsme vzdálená společnost, asi 85 lidí, nyní 90 lidí. A máme spoustu lidí po celém světě a je těžké to zvládnout. Snažíme se je tedy dát dohromady jednou za rok, na týden předkládání vizí, zapojení a stanovení cílů, co vy, podívejte se, jak se nám daří.

A byl červenec, tedy zhruba v polovině roku, a my jsme si stanovili čtyři nebo pět – říkejme tomu pět – odvážných cílů. A právě jsem udělal hlavní poznámku:kde jsme a jak se nám daří; kupředu vojáci, vedeme si skvěle, nesejděte z cesty. Zde je pět věcí, které letos děláme.

Tu noc jsem byl pozván, abych promluvil na večeři dole v Silicon Valley s partou šéfů, a seděl jsem vedle Lorena Nickela, který byl v té době šéfem rizik napříč Alphabet, s Google. A slyšel můj příběh o Trovovi. A další den mi zavolal a řekl:"Ahoj, mám pár nápadů. Můžete se se mnou setkat?"

Takže jdu dolů a setkám se s ním, myslím, že to byl čtvrtek. A on říká:"Pracoval jsem se světem pojištění kolem našich robotických vozů, platformy Waymo," což je nyní přední operační systém pro autonomní vozidla na světě, a řekl:"Snažili jsme se pochopit, jak je mohou současní stávající pojistitelé chránit," a zde nepoužil tato slova, ale v Trovově řeči "tyto epizody rizika jsou autonomní vozidlo, které se objeví, když je osobní vozidlo."

A on řekl:"Když posloucháte svůj příběh, nemůžete si vzít to, co dělá člověk - to jest zapínání a vypínání - a dát stejný druh zapojení do chytrosti počítače, robota nebo autonomního vozidla?" Řekl jsem:"Samozřejmě, tak to bylo navrženo." A on říká:"No, chceme, abys to udělal pro Wayma."

Je tedy zřejmé, že tomu nebudeme říkat ne, i když jsme netušili, jaký bude předpokládaný výsledek. Ale pak jsem se druhý den vrátil do společnosti a řekl:"Pamatuješ si těch pět věcí, na které jsem ti řekl, že se máš opravdu soustředit? Teď je to šest."

A to vlastně dalo vzniknout celé myšlence této základní platformy, která se nyní aplikuje na tato nová rizika:nové způsoby, jak lidé žijí, nové způsoby, jak se lidé pohybují po světě, a nové způsoby, jak lidé pracují.

To je skvělý příběh a líbí se mi, jak se taková náhoda prostě odehrává. Něco uděláte a z toho se stane něco jiného.

Vrátíme-li se k dílu o sdílení aut, mám podezření, že tam pravděpodobně existují někteří představitelé, kteří by řekli:„Hej, ale strávili jsme všechen ten čas vytvářením těchto historických dat, která nám umožňují porozumět riziku spojenému s řidičem a můžeme začlenit telematiku.“

Můžete mi říct o své databázi nebo modelování? Je to něco, co jste si vybudovali doma? Spolupracujete s někým, kdo převede tato data do rizikového profilu?

Taková skvělá otázka. Dovolte mi to řešit takto. Zpět k původnímu prohlášení, že Trov umožňuje nové způsoby, jak lidé žijí, pracují a pohybují se. Klíčovým slovem je zde slovo nový .

Rozdíl mezi zavedenými společnostmi je známé riziko oproti novému riziku. Známé riziko znamená, že máme mnoho dat, rozumíme vzorcům spotřebitelů, rozumíme závažnosti a četnosti nebezpečí. A proto jej můžeme modelovat způsobem, který odpovídá očekáváním, která existují. Nicméně nová rizika, to je klíč. Obecně řečeno, kdybyste přijali úřadujícího prezidenta a řekli:„Pojďme po těchto nových rizicích,“ a oni řeknou:„Skvělé. Možná vám můžeme dát zpočátku trochu naivní kapacitu, ale dejte mi rok, dejte mi dva roky a my vám zpětně řekneme, jaké by mohly být vaše prémie a jaká by mohla být vaše očekávání ohledně nebezpečí.“

Trov je jiný. Shromažďujeme data v reálném čase a modely jsou sestaveny na základě existujících dat – a samozřejmě, abychom poskytli počáteční ceny, používáme některé soubory dat, které můžeme získat. Neustále sledujeme data, nejen z hlediska závažnosti a frekvence, ale také okolních informací.

Například víme, kdy mohlo dojít k převážení auta z této flotily a že včera večer vyvážili spoustu aut a umístili je do konkrétní oblasti, a když je tam zaparkovali, byla mnohem vyšší frekvence vandalismu. Mohli bychom říci:„Budete lepšími zmírňovači rizika, když přesunete ta auta o další blok nebo dva níže, protože frekvence vandalismu je nižší.“ A můžeme jim to říct dříve než za šest, dvanáct měsíců.

Takže díky shromažďování dat a práci v téměř reálném čase naše modely a naše schopnosti využívají tato data k analýze rizik a jsou mnohem efektivnější. Ano, existuje frekvence a závažnost ztrát. Ale můžeme také předvídat:„Hele, podívej, vypadá to, že když jsi expandoval z DC do jiných oblastí, že tvoje frekvence nebo tvoje závažnost stoupla,“ co máš. Můžeme vám říci, že vaše ceny porostou nebo se jedná o procento ceny, které by se mělo očekávat.

Například náš tým se právě vrátil z D.C. a provádí první čtvrtletní kontrolu rizik, což je pro nás něco jedinečného, protože jsme s nimi [Free2Move] byli jen asi čtyři měsíce a nyní máme dostatek dat, abychom z nich mohli udělat mnohem efektivnější manažery rizik a také předvídat, kam se jejich ceny mohou ubírat, což z nich dělá mnohem lepší obchodní manažery.

To je pro mě tak zajímavé, protože se to týká některých problémů, které byly nastoleny s touto explozí insurtechů. Na jedné straně jsou insurtechové velmi dobří v tom, aby viděli, co stávající provozovatelé nejsou, nebo možná vidí věci z trochu jiného úhlu a navrhují řešení.

Jednou z hlavních výtek však bylo, že, jak jste sám řekl, hodnotový řetězec pojištění je velmi složitý a že pojišťovací technici ne vždy vědí, na čem jsou, a v důsledku toho možná chybují. Zdá se mi, že Trov překonal spoustu těchto výzev. Jen by mě zajímalo, jestli byste to mohl komentovat, jako kdyby tam byly určité momenty se žárovkou? Máte opravdu skvělé poradce? Jak se vám daří orientovat v tomto poměrně složitém prostoru a přinést tento nový pohled?

Super dobrá otázka a kéž bych mohl říct, že jsme je opravdu překonali. Myslím, že pravděpodobně přesnější je, že si myslím, že nyní víme, co nevíme. Dává to smysl?

Takže si myslím, že v minulosti jsme ani nevěděli, co jsme nevěděli, a myslím, že nějaká ta naivita nám posloužila. To znamená, že bychom znali všechny složitosti a potíže a náklady a tak dále. Kdybychom věděli, jak obrovskou výzvu představuje transformace nebo dokonce, troufám si říci, narušení tohoto téměř 300 let starého odvětví, nemyslím si, že bychom to přijali. Určitě bych byl mnohem opatrnější. Ale myslím si, že věci, které jsme se naučili a které jsou nyní pravděpodobně ve zpětném pohledu, jsou opravdu zřejmé.

Takže za prvé jsme se rozhodli, že náš obchodní model je B2B a B2B2C. Takže ukončujeme naše přímé obchodování se spotřebiteli. Proč tomu tak je? Především je to proto, že zavedení nové značky a nového chování spotřebitelů na zakořeněném trhu je možná tím nej – – nyní zjevným – – ale nejdražším a nejobtížnějším úkolem pro každou společnost.

A k tomu se přidává neodmyslitelný spotřebitelský vztah s pojistiteli, který je postaven na důvěře a důvěra se získává v průběhu let. Zavedení nové značky v zakořeněném, chcete-li, „odvětví důvěry“ je tedy ještě obtížnější, než kdyby se jednalo pouze o podnik se spotřebním zbožím. Nová značka, nové chování, takže riziko CAC [spotřebitelské pořizovací náklady] je mimořádně vysoké.

Vezmete-li to a náš návrh, který zněl:chraňte své chytré hodinky na dobu, o které si myslíte, že to stojí za to, nebo drahé vybavení fotoaparátu, ukázalo se, že ekonomika jednotky je pro nás nepřijatelná, a to i v měřítku. Zajmout jednotlivce, vycvičit je, aby se zapojili do pojištění v době, kdy cítili, že to potřebují – to byl návrh, který nyní, při zpětném pohledu, byl evidentní, že to bude náročné.

Ekonomika jednotky byla možná:"Chráním si hodinky nebo něco jiného, co je cenné, na jeden den." Je to 31 centů hrubého předepsaného pojistného. I když to nechám týden, možná je tam 1,50 $ GWP. A možná to poruším a teď máme ztrátu 500 $ nebo co to může být. Můžete vidět, že ekonomika by byla vzhůru nohama, ale my jsme to nevěděli a myslím, že to nevěděl nikdo. Ve skutečnosti nikdo nikdy nepoužil pojištění na požádání na jednotlivé položky. Opět to byly cenné podklady, které nyní vidí život v jiných rizicích.

Ale tak první věc byla, jak vyložíme CAC? Jak se zbavíme těch enormních pořizovacích nákladů pro spotřebitele, které byly v podstatě stejné jako přilákání někoho k většímu riziku – – říkejme tomu majitel domu, auta, nájemce, cokoli – a to budou stejné náklady, abychom někoho přilákali k tomuto pojištění na požádání s minimální dobou trvání. Tak nejprve, jak to uděláme?

Druhým je, co podstoupit rozvahové riziko? Vždy jsme říkali, že nechceme podstupovat rozvahové riziko. Nechtěli jsme projít procesem, kdy se staneme pojistitelem – – full-stack pojistitelem – – a tak jsme vzali velmi lehkou regulační autoritu v Austrálii a Spojeném království a trochu přísnější autoritu ve Spojených státech. A to jsou vlastně roky učení:čím více regulačních autorit máte, tím blíže jste k podstupování rizika, tím větší kontrolu nad uživatelským zážitkem máte.

Rozhodli jsme se tedy, že budeme žít to, čemu říkáme „v souboru tržeb/GWP“. Buď přeneseme náklady na akvizici spotřebitelů na stávající společnosti, které již mají 30 milionů aktivních uživatelů měsíčně a vybudovali si důvěru v průběhu let, a oni mohou vzít naše produkty poháněné modelem Trov – – přinést náš produkt svým spotřebitelům. Nebo jen zabudujeme naši technologii s kapacitou za ní, zabudujeme ji do spotřebitelských platforem, které již mají věrné zákazníky, a pak na to přeneseme rizika CAC.

A zároveň převezmeme vyšší stupeň regulační autority a stále přeneseme konečné rozvahové riziko na stávající společnosti nebo dopravce, jako je MGA. Ale posouváme se dále směrem k trochu přísnějšímu regulačnímu úřadu, abychom mohli během cesty ovládat více uživatelské zkušenosti. Dává to smysl?

To rozhodně dává smysl a žasnu nad ochotou pivotovat po poměrně veřejném spuštění nabídky na vyžádání jako přímé nabídky pro spotřebitele. Co je v anatomii Trova, že jste se na to mohli skutečně podívat a říct:„Hej, tohle nefunguje“, a mezitím si vybudovat tyto další schopnosti a říct „No, vlastně tady je příležitost.“ Můžete o tomto procesu trochu mluvit?

Ano. Skvělá otázka, vlastně. Obojí je to slovo, labyrint. Je to velmi nelineární a přál bych si, abych mohl říci, že jsme to celou dobu věděli, ale nevěděli jsme. Zavedli jsme kategorii pojištění na vyžádání a je to vlastně skutečná kategorie, na kterou jsme velmi hrdí, ale použití pojištění na vyžádání je ve skutečnosti vnímáno různými způsoby.

Takže způsob, jakým to zpracováváme, je samozřejmě vnitřně velké zklamání. V tkanině Trova je myšlenka, že s čímkoli novým, kde jste začali, téměř nikdy nebude tam, kde skončíte.

Tohle je teď můj asi šestý startup a můžu vyprávět příběh za příběhem, každý z nich, kde jsme si řekli, že to bude tohle, a skončili jsme tady. A v některých případech dokonce nejsou ve stejném vesmíru.

Jeden příběh je, že jsme založili společnost v 19 – ach, nerad to říkám – – 1996, v raných dobách internetu jsme vybudovali platformu push obsahu, která by posunula značkový obsah k předplatitelské základně. Během čtyř měsíců poté, co jsem získal peníze na to, co byl v podstatě model, který byl zahrnut do Internet Exploreru 4.0, jsem se musel doslova obrátit na své VC – v té době to byli John Fisher a Tim Draper – a říct jim:„Podívejte, to, do čeho jsme investovali, není to, co uděláme.“

A asi o tři měsíce později přišel s nápadem na technologickou platformu pro vyhledávání v nakupování, která se stala nejoblíbenější platformou technologie pro vyhledávání v nakupování, která byla později prodána všem mým investorům se značným ziskem. Ale ani to nebyl stejný vesmír, kde jsme začali a kde jsme skončili.

To není případ Trova. Trov začal rušit pojištění. Začalo to vlastně narušením správy informací o věcech a pak se to obrátilo k pojištění jako prvnímu příkladu toho, jak by se to mohlo projevit, a pak během posledních tří let prožíval zklamání, sledoval, jak růst nejde tam, kam jsme chtěli, a určitě sledoval, jak výkonnost upisování není v pozici, kterou jsme chtěli.

Uvědomme si však, že se svět kolem nás měnil, že nové způsoby života lidí, práce a pohybu představují v podstatě totéž, což jsou tyto mikro-velké, nekonečně variabilní epizody rizika – což je ve skutečnosti totéž jako mikrodoba trvání na vyžádání. Místo na vyžádání s člověkem je to na vyžádání se strojem nebo počítač-počítač. A to se stalo:"Oh wow."

A pak jsem vám samozřejmě dal příběh o Waymo a pak o dalších, kteří k nám přišli a řekli:„Můžete udělat totéž v několika různých kategoriích rizika?“

A teď si myslíme, že se to pro nás stalo opravdu, opravdu solidním obchodním modelem. A je to skutečně ta schopnost povzbudit vašich 90 lidí, kteří dávají své srdce a duši jedním směrem. Abychom byli opravdu jasní a transparentní, tady jsme začali, tady je příležitost a tady je návod, jak se budeme muset otočit. Ujistit se, že se lidé cítí být doceněni, a vážit si příspěvku, který předtím poskytli, ale také je hodně povzbudit ohledně budoucnosti, která pro ně platí, pro to, do čeho investovali.

To je skvělé. Kulturní kus je také důležitý.

Zmínil jste se, že jste měl toto velké setkání v roce 2016, měl jste pět smělých cílů, ze kterých se ukázalo šest. A připadá mi, že Trov je do značné míry společnost informovaná o datech. Jak upřednostňujete všechny informace, které přicházejí, rozlišujete mezi příležitostmi, o kterých jsem si jistý, že lidé říkají:„Hele, proč to nezkusit s obrovským množstvím dat – promiň slovní hříčku –, které musíte mít k dispozici.“ Jak tomu dáváte smysl, určujete priority a nacházíte cestu vpřed?

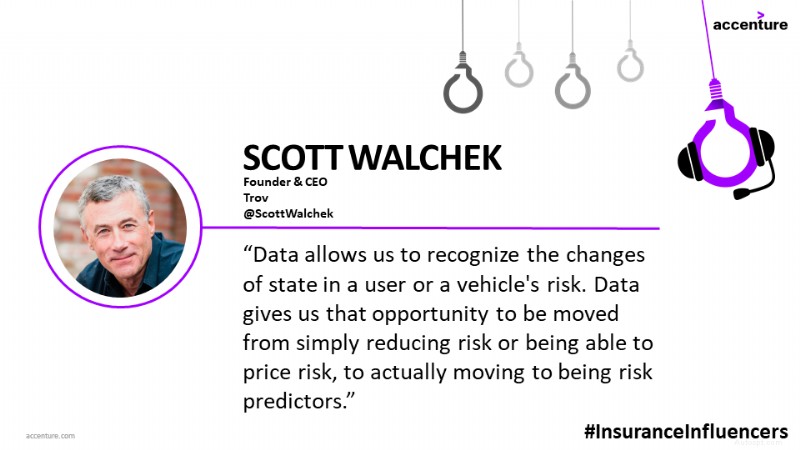

Jo, takže dvě otázky:jedna o datech a o tom, co pro nás data znamenají. Je zřejmé, že pojištění je nejstarší a největší hrou velkých dat na světě. A myslím, že první věc, kterou pro nás data dělají, je, že nám umožňují rozpoznat změny stavu v riziku uživatele nebo vozidla, data nám dávají příležitost přejít od prostého snižování rizika nebo schopnosti ocenit riziko ke skutečnému přechodu k předpovědi rizika.

A myslím, že to je pro nás velmi důležitý trend, kdy si velmi dobře uvědomujeme, jak stavíme a jak zachycujeme data. Ve skutečnosti od těch, kteří uvádějí naše kompletní produkty na trh, požadujeme, abychom získali anonymní data, abychom mohli informovat naše modely – – samozřejmě na podporu lepších cen, ale také pak začít vytvářet modely, které pomohou našim partnerům být lepšími snižovači rizika, lepšími manažery rizik a lepšími prediktory rizik.

Máte tedy 100% pravdu, že stále více dat se přesouvá do jádra toho, jak vytváříme naše produkty a jak poskytujeme hodnotu našim partnerům.

Druhá část této otázky byla, jak stanovíme priority. To je vlastně docela jednoduché. Vybrali jsme 114 milionů dolarů. So I like to say we have a 114 million reasons for us to be a profitable enterprise. Finding the right model to achieve that in a reasonable amount of time, that helps us choose priorities.

So a great example would be, we have this terrific relationship with Waymo. They are by far the world’s recognized leader in autonomous vehicle (AV) operating systems and capabilities. They’ve just recently announced their expansion with Nissan and Renault around the world. Our opportunity with them is to continue to grow, as they grow in the US and elsewhere and as they expand with others. That relationship allows us then to be formidable within the emerging world of a AV.

A priority for Trov would be to build the capability, build the brand awareness, build the relationships where we can in fact be central, be core in the world of connected fleets. Be core—actually we say “win” the future of autonomous vehicle protections—whether that be for the hardware itself or for the passengers within it. Right now we’re just the passengers.

So we think that that helps us prioritize. It gives us a narrative about, “How do we make that one decision over another?” and as you said, and you’re absolutely right, we’re getting probably 30 or 40 opportunities coming to us of varying sizes. Again, many of these are very new. For example Waymo––obviously I can’t talk about what value they’re bringing us and what have you––but certainly their exponential growth is still well ahead of them, maybe a few years out if not further, which means we have to invest in the relationship and the technologies and embedding. They have over 100 people trained in using our capabilities today.

That’s an investment because the payoff right now isn’t equal to the investment we’re making. I say that relationship with them is fantastic and it’s going to, over time, be terrific for us. But the investment is that we really have to have a vision for the future, what we can own based on our current capabilities. That helps us decide about how one thing is more important than another.

That’s great Scott. Děkuju. So what I’m getting is that Trov started in one place, ended up in another and that we can expect a lot more out of the company.

We call these micro-pivots. We still are a big data play, we’re still bringing the value of a unique user engagement around these micro-moments of protection. How it’s being manifest is either within someone else’s user journey or within our full-stack user journey that’s taken to market under another person’s brand. I think that’s so critical to our story today.

Scott, this has been such an interesting conversation. Thank you so much for taking the time to share your thoughts with us.

My delight. Thank you.

In this episode of the Accenture Insurance Influencers podcast, we talked about:

For more guidance on innovation:

Join us in two weeks as we share an interview with Caribou Honig, the co-founder and chairman of InsureTech Connect (ITC). We’ll be looking at trends in insurtech and get a preview of what to expect at ITC 2019. In the meantime, catch up with season one of the podcast, including topics like self-driving cars, artificial intelligence (AI), anti-fraud technology, and innovation and inclusion.

Contact us if you’d like to be a guest on the Insurance Influencers podcast.